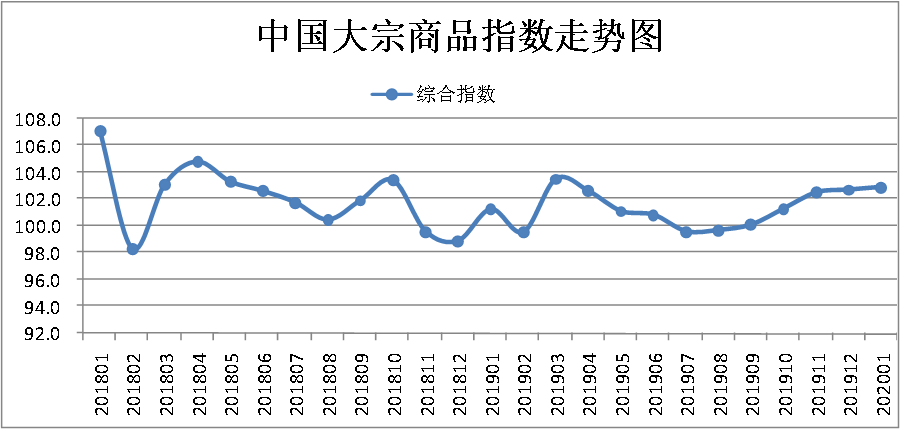

2020年1月份中國大宗商品指數為102.9%

文章來(lai)源:中國物流(liu)與采購聯合會 發布時間:2021-02-11

由(you)中國(guo)(guo)物流(liu)與采購聯(lian)合會調查發(fa)布的(de)(de)(de)(de)2020年(nian)1月份中國(guo)(guo)大(da)(da)宗商品(pin)(pin)指(zhi)數(shu)(shu)(CBMI)為(wei)102.9%,較(jiao)上(shang)月上(shang)升0.2個百分(fen)點。各分(fen)項指(zhi)數(shu)(shu)中,供(gong)應(ying)(ying)指(zhi)數(shu)(shu)、庫(ku)存(cun)指(zhi)數(shu)(shu)繼續上(shang)升,銷售(shou)(shou)指(zhi)數(shu)(shu)則繼續回(hui)落(luo)。從(cong)本月指(zhi)數(shu)(shu)的(de)(de)(de)(de)變化情況(kuang)來看,指(zhi)數(shu)(shu)五連(lian)升至(zhi)近十個月以來的(de)(de)(de)(de)最(zui)高,主要(yao)是受代表供(gong)應(ying)(ying)端的(de)(de)(de)(de)供(gong)應(ying)(ying)指(zhi)數(shu)(shu)和庫(ku)存(cun)指(zhi)數(shu)(shu)持續上(shang)升拉動(dong)所(suo)致(zhi),而銷售(shou)(shou)指(zhi)數(shu)(shu)持續回(hui)落(luo),顯示當(dang)前(qian)國(guo)(guo)內大(da)(da)宗商品(pin)(pin)市(shi)場(chang)供(gong)大(da)(da)于求的(de)(de)(de)(de)壓力繼續顯現,商品(pin)(pin)庫(ku)存(cun)仍(reng)在積壓。從(cong)當(dang)前(qian)市(shi)場(chang)情況(kuang)來看,隨(sui)著(zhu)(zhu)新冠肺(fei)炎(yan)疫情的(de)(de)(de)(de)擴散,疫情防控已經成為(wei)當(dang)前(qian)各級政府的(de)(de)(de)(de)最(zui)重(zhong)要(yao)工作,多地延遲復(fu)工、復(fu)產(chan),對人員流(liu)動(dong)、交(jiao)通運(yun)輸(shu)有所(suo)限制,對大(da)(da)宗商品(pin)(pin)的(de)(de)(de)(de)生產(chan)和終端消費均帶來較(jiao)大(da)(da)的(de)(de)(de)(de)負面影響,預計一(yi)季度國(guo)(guo)內大(da)(da)宗商品(pin)(pin)市(shi)場(chang)仍(reng)存(cun)在較(jiao)大(da)(da)的(de)(de)(de)(de)下行壓力,二季度隨(sui)著(zhu)(zhu)疫情的(de)(de)(de)(de)緩(huan)解以及國(guo)(guo)家逆周(zhou)期調節政策力度的(de)(de)(de)(de)加大(da)(da),國(guo)(guo)內大(da)(da)宗商品(pin)(pin)市(shi)場(chang)運(yun)行有望(wang)出現好轉(zhuan)。

商品供應仍在增加。2020年1月份,大宗商(shang)(shang)品(pin)供(gong)(gong)應(ying)(ying)指數為105.6%,指數四連升(sheng)至2018年2月份以來的最(zui)高,顯示隨著春(chun)節臨近(jin),生(sheng)(sheng)產(chan)企(qi)業趕(gan)工(gong)生(sheng)(sheng)產(chan),特(te)別(bie)是部分(fen)(fen)商(shang)(shang)品(pin)生(sheng)(sheng)產(chan)盈(ying)利(li)尚可,企(qi)業生(sheng)(sheng)產(chan)熱情持(chi)續高漲(zhang),且對(dui)節后(hou)開工(gong)、復工(gong)預(yu)期樂(le)觀,商(shang)(shang)品(pin)產(chan)量(liang)(liang)居(ju)高不下(xia),整體供(gong)(gong)應(ying)(ying)量(liang)(liang)持(chi)續增加(jia)。各主(zhu)要商(shang)(shang)品(pin)中,除原(yuan)煤受(shou)產(chan)量(liang)(liang)和(he)進口(kou)量(liang)(liang)減少影響有(you)所下(xia)降外,其(qi)余品(pin)種供(gong)(gong)應(ying)(ying)量(liang)(liang)均呈現增長(chang)態(tai)勢。本(ben)(ben)月鋼鐵(tie)、鐵(tie)礦石(shi)、成(cheng)品(pin)油、有(you)色金(jin)屬(shu)、化工(gong)和(he)汽車(che)供(gong)(gong)應(ying)(ying)量(liang)(liang)較(jiao)上(shang)月分(fen)(fen)別(bie)增長(chang)8.3%、4.1%、4.3%、7.9%、5.3%和(he)9.5%,其(qi)中成(cheng)品(pin)油供(gong)(gong)應(ying)(ying)量(liang)(liang)止跌(die)回升(sheng),鋼鐵(tie)、有(you)色金(jin)屬(shu)、化工(gong)和(he)汽車(che)供(gong)(gong)應(ying)(ying)增速較(jiao)上(shang)月分(fen)(fen)別(bie)加(jia)快(kuai)2.5、2.5、2.1和(he)2.2個(ge)(ge)百分(fen)(fen)點,鐵(tie)礦石(shi)受(shou)產(chan)量(liang)(liang)減少的影響,供(gong)(gong)應(ying)(ying)增速較(jiao)上(shang)月減緩2.4個(ge)(ge)百分(fen)(fen)點;本(ben)(ben)月原(yuan)煤供(gong)(gong)應(ying)(ying)量(liang)(liang)較(jiao)上(shang)月減少2.5%,時隔四個(ge)(ge)月后(hou)再(zai)現減少格局。

需求增速繼續減緩。2020年1月份,大(da)宗商品(pin)銷(xiao)(xiao)售指數為101.2%,較(jiao)(jiao)(jiao)(jiao)上(shang)(shang)月回落0.5個百(bai)分(fen)(fen)(fen)點(dian),顯示市(shi)場終端需求(qiu)增(zeng)速(su)繼續減緩。從市(shi)場情(qing)況來看,由于春節(jie)假期在下(xia)旬(xun),國(guo)內大(da)部(bu)分(fen)(fen)(fen)地(di)區尤其是南方地(di)區工(gong)廠(chang)、工(gong)地(di)停(ting)工(gong)相(xiang)對(dui)(dui)較(jiao)(jiao)(jiao)(jiao)晚(wan),所以需求(qiu)增(zeng)速(su)減緩節(jie)奏相(xiang)對(dui)(dui)平穩,不過(guo)隨(sui)著(zhu)月末終端需求(qiu)大(da)面(mian)積停(ting)工(gong),導致市(shi)場需求(qiu)明顯下(xia)降。各主要商品(pin)中,除鋼鐵(tie)(tie)和(he)汽車(che)銷(xiao)(xiao)售量明顯減少外,其余品(pin)種表現較(jiao)(jiao)(jiao)(jiao)好,特別(bie)是成品(pin)油(you)銷(xiao)(xiao)售受季節(jie)性需求(qiu)良(liang)好的因素提(ti)振,出(chu)現止(zhi)跌回升。本月鋼鐵(tie)(tie)和(he)汽車(che)銷(xiao)(xiao)售量較(jiao)(jiao)(jiao)(jiao)上(shang)(shang)月分(fen)(fen)(fen)別(bie)減少3.7%和(he)9.2%;原煤和(he)化工(gong)銷(xiao)(xiao)售量較(jiao)(jiao)(jiao)(jiao)上(shang)(shang)月分(fen)(fen)(fen)別(bie)增(zeng)加(jia)(jia)1.3%和(he)0.3%,增(zeng)速(su)分(fen)(fen)(fen)別(bie)減緩2.2和(he)2.1個百(bai)分(fen)(fen)(fen)點(dian);鐵(tie)(tie)礦石和(he)有色金屬銷(xiao)(xiao)售量較(jiao)(jiao)(jiao)(jiao)上(shang)(shang)月分(fen)(fen)(fen)別(bie)增(zeng)加(jia)(jia)5.2%和(he)4.1%,增(zeng)速(su)分(fen)(fen)(fen)別(bie)加(jia)(jia)快(kuai)1.8和(he)0.5個百(bai)分(fen)(fen)(fen)點(dian);成品(pin)油(you)銷(xiao)(xiao)售量較(jiao)(jiao)(jiao)(jiao)上(shang)(shang)月增(zeng)加(jia)(jia)1.5%,時隔兩(liang)個月后再現增(zeng)長態勢。

商品庫存繼續累積。2020年1月(yue)(yue)(yue)份,大宗商品(pin)(pin)(pin)庫(ku)存(cun)指(zhi)數為102.2%,較上(shang)月(yue)(yue)(yue)上(shang)升0.9個百(bai)分(fen)點。該(gai)指(zhi)數四(si)連升至(zhi)2018年12月(yue)(yue)(yue)份以來的最高(gao)點,顯(xian)示(shi)當前國內大宗商品(pin)(pin)(pin)市(shi)(shi)場整體供應壓力偏大,市(shi)(shi)場去庫(ku)存(cun)的難度較高(gao)。各主(zhu)要(yao)商品(pin)(pin)(pin)中(zhong),除鐵(tie)(tie)礦(kuang)石(shi)和原煤庫(ku)存(cun)量有(you)所減少外,其余品(pin)(pin)(pin)種均(jun)呈現增長態勢,且增速(su)均(jun)出現不同程(cheng)度的加快。本月(yue)(yue)(yue)鋼鐵(tie)(tie)、成品(pin)(pin)(pin)油、有(you)色金屬、化工(gong)和汽車庫(ku)存(cun)量較上(shang)月(yue)(yue)(yue)分(fen)別增加4.5%、2.8%、3.6%、3.9%和10.6%,增速(su)較上(shang)月(yue)(yue)(yue)分(fen)別加快2.9、2.2、2.4、2.0和7.7個百(bai)分(fen)點;鐵(tie)(tie)礦(kuang)石(shi)和原煤庫(ku)存(cun)量較上(shang)月(yue)(yue)(yue)分(fen)別減少2.3%和2.6%。

中國大宗商品指數調查說明

1.主要指標解釋

中國大宗商品綜合指數體系是一套立足于與商品市場相關單位,以抽樣調查的方式,采集詳實、動態的數據信息,對行業中不同品種、不同經營主體、不同區域分別設立相關指數,通過各個指標的變化,觀察行業內乃至國民經濟運行的發展狀況和變化規律。

大宗商品供應指數。通過對國內市場生產、進口的主要大宗商品的實物數量和金額等在不同時期數據的比較,構建大宗商品供應指數,反映大宗商品資源供應的增減變化情況。

大宗商品銷售指數。通過對國內流通環節銷售的主要大宗商品的實物數量和金額等在不同時期數據的比較,構建大宗商品銷售指數,反映大宗商品國內市場需求的增減變化情況。

大宗商品庫存指數。通過對國內流通環節主要大宗商品期末庫存的實物數量和金額等在不同時期數據的比較,構建大宗商品庫存指數,反映大宗商品國內市場供需平衡的變化情況。

大宗商品價格指數。通過對國內市場主要大宗商品交易價格在不同時期數據的比較,構建大宗商品價格指數,反映大宗商品國內市場交易價格的變化情況。

2.調查范圍

中國大宗商品指數調查的地區覆蓋全國(除港澳臺外)各省、自治區和直轄市。調查方法以重點流通企業調查、互聯網平臺數據和商品現貨電子交易市場相結合,通過對海量樣本數據的篩選、計算,來保證中國大宗商品指數的準確性和代表性。

3.計算方法

中國大宗商品指數由1個綜合指數和若干個單項指數構成。指數均采用加權綜合指數方法。綜合指數由大宗商品消費指數、供應指數和庫存指數加權構成。各單項指數均由不同的商品數量和金額加權構成。中國大宗商品指數為環比指數。

4.季節調整

中國大宗商品指數是一項月度調查,受季節因素影響,數據波動較大。現發布的中國大宗商品指數和各分類指數均為季節調整后的數據。

【責任編輯:伍全】

掃一掃在手機打開當前頁