指數微幅回升,全球經濟下行壓力仍然較大

——2019年10月份CFLP-GPMI分析

——2019年10月份CFLP-GPMI分析

文章來源(yuan):中國物流與采購聯合會 發布時間:2020-11-07

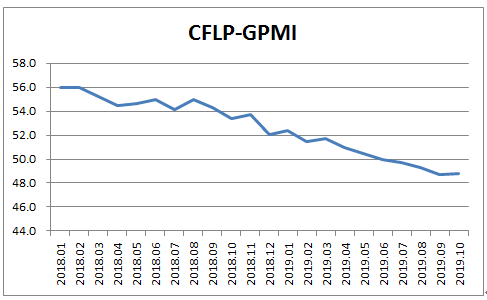

據(ju)中(zhong)國物流與采購聯合(he)會發布,2019年10月(yue)(yue)份全球制(zhi)造(zao)業PMI較(jiao)上(shang)月(yue)(yue)微幅回(hui)升0.1個(ge)百分點至48.8%,持續(xu)4個(ge)月(yue)(yue)運行(xing)在(zai)50%以(yi)下。分區域(yu)看,美洲(zhou)和(he)歐(ou)洲(zhou)制(zhi)造(zao)業PMI較(jiao)上(shang)月(yue)(yue)均有小幅回(hui)升,但(dan)仍保持在(zai)49%以(yi)下的較(jiao)低水(shui)平;亞洲(zhou)制(zhi)造(zao)業PMI有所回(hui)落(luo),仍保持在(zai)49%以(yi)上(shang);非洲(zhou)制(zhi)造(zao)業PMI較(jiao)上(shang)月(yue)(yue)明顯回(hui)升,指數持續(xu)運行(xing)在(zai)50%以(yi)上(shang)。

綜合(he)數據變化,全球制造業PMI雖然(ran)結束了連(lian)續回落(luo)走勢,但較上月僅有微(wei)幅回升,指數仍運行(xing)在(zai)50%以下(xia),表(biao)明(ming)當前(qian)全球經濟(ji)增(zeng)長(chang)(chang)依然(ran)偏弱(ruo),下(xia)行(xing)壓力持(chi)續存在(zai)。近期,國際貨(huo)幣基金(jin)組織再次下(xia)調了世(shi)界(jie)經濟(ji)的增(zeng)長(chang)(chang)預期,將2019年世(shi)界(jie)經濟(ji)增(zeng)速下(xia)調至3%,較今年7月份(fen)預測(ce)值下(xia)調0.2個(ge)百(bai)分(fen)點。這也是2008年金(jin)融(rong)危機爆發以來最(zui)低水平。

IMF認為(wei)貿(mao)易(yi)(yi)政(zheng)策(ce)(ce)的(de)不確定(ding)性是拖累全球(qiu)經(jing)濟(ji)(ji)(ji)增長的(de)主(zhu)要(yao)原因之一。結合GPMI的(de)走勢,貿(mao)易(yi)(yi)保(bao)護(hu)主(zhu)義給全球(qiu)經(jing)濟(ji)(ji)(ji)增長帶(dai)來的(de)影響顯(xian)而(er)易(yi)(yi)見(jian)。各(ge)國貨幣政(zheng)策(ce)(ce)的(de)再次寬松在短期內為(wei)緩解(jie)全球(qiu)經(jing)濟(ji)(ji)(ji)增速(su)下行(xing)壓力提(ti)供了(le)空間。實施(shi)積(ji)極的(de)財政(zheng)政(zheng)策(ce)(ce)也成為(wei)世(shi)界各(ge)國穩定(ding)經(jing)濟(ji)(ji)(ji)增長的(de)重(zhong)(zhong)要(yao)手(shou)段,但似(si)乎下行(xing)趨勢仍(reng)沒有明顯(xian)改變。在實施(shi)逆周期政(zheng)策(ce)(ce)調節(jie)的(de)同時(shi),繼續(xu)尋求深度合作(zuo)(zuo)(zuo),重(zhong)(zhong)構經(jing)濟(ji)(ji)(ji)發展(zhan)秩(zhi)序,推動(dong)創新發展(zhan)將是未來全球(qiu)經(jing)濟(ji)(ji)(ji)持續(xu)發展(zhan)的(de)重(zhong)(zhong)要(yao)方向。全球(qiu)各(ge)主(zhu)要(yao)經(jing)濟(ji)(ji)(ji)體普(pu)遍意識到(dao)多(duo)邊貿(mao)易(yi)(yi)合作(zuo)(zuo)(zuo)的(de)重(zhong)(zhong)要(yao)性,建立符(fu)合各(ge)國共同利益的(de)多(duo)邊經(jing)貿(mao)合作(zuo)(zuo)(zuo)體制,實現開放、合作(zuo)(zuo)(zuo)和共贏的(de)經(jing)濟(ji)(ji)(ji)發展(zhan)環(huan)境已經(jing)成為(wei)近期世(shi)界主(zhu)要(yao)經(jing)濟(ji)(ji)(ji)體的(de)集(ji)體訴求。

分區域來(lai)看,呈現如下特點:

歐洲制造業小幅反彈,PMI低位回升

2019年10月份(fen),歐洲(zhou)制造業(ye)(ye)PMI較上(shang)月小(xiao)幅(fu)回升(sheng)(sheng)0.4個百分點至(zhi)47.5%,從主要國(guo)家變(bian)化看(kan),德(de)(de)國(guo)、英國(guo)和法國(guo)等主要國(guo)家制造業(ye)(ye)PMI均有不同程度回升(sheng)(sheng)。從指(zhi)數水平看(kan),除(chu)法國(guo)制造業(ye)(ye)PMI持續運行在50%以(yi)(yi)上(shang)外,德(de)(de)國(guo)和英國(guo)制造業(ye)(ye)PMI均保(bao)持在50%以(yi)(yi)下。特別是(shi)德(de)(de)國(guo)制造業(ye)(ye)PMI仍保(bao)持在41.9%的低位。

綜(zong)合(he)指數變化,歐(ou)(ou)(ou)(ou)洲制(zhi)造業(ye)(ye)雖有(you)所反彈,但未改(gai)(gai)下降趨勢,制(zhi)造業(ye)(ye)PMI連續8個月運行在50%以下,整(zheng)體(ti)運行仍然(ran)偏弱。國際貨幣基金組織近(jin)期(qi)分別下調了歐(ou)(ou)(ou)(ou)元區今(jin)明兩年的(de)增速預測0.1和0.2個百分點至1.2%和1.4%。全球范圍的(de)貿(mao)易(yi)保護主義(yi)對歐(ou)(ou)(ou)(ou)洲制(zhi)造業(ye)(ye)外需的(de)沖(chong)擊依然(ran)較大。如(ru)何化解貿(mao)易(yi)摩擦沖(chong)擊,形(xing)成合(he)力發展,是(shi)歐(ou)(ou)(ou)(ou)洲各國面臨的(de)共同問題。歐(ou)(ou)(ou)(ou)洲經濟短期(qi)內難有(you)明顯改(gai)(gai)善。作為領頭羊(yang)的(de)德國制(zhi)造業(ye)(ye)增勢最弱。如(ru)果三(san)季(ji)度GDP增速繼續萎縮,德國將(jiang)陷入技術(shu)性(xing)衰退。德國央(yang)行近(jin)期(qi)報告(gao)顯示,出口導向型產業(ye)(ye)的(de)低(di)迷已(yi)經開始蔓延至其他經濟領域。面對仍顯疲弱的(de)經濟形(xing)勢,歐(ou)(ou)(ou)(ou)洲央(yang)行不得已(yi)將(jiang)重(zhong)啟量(liang)化寬松,繼續釋放政策刺(ci)激(ji)信(xin)號。

美洲制造業弱勢反彈,PMI小幅回升

2019年(nian)10月(yue)份,美洲制(zhi)(zhi)(zhi)造(zao)(zao)業(ye)PMI結束連續6個(ge)月(yue)回(hui)(hui)落走勢(shi),較上(shang)月(yue)回(hui)(hui)升(sheng)0.3個(ge)百分點(dian)至(zhi)48.9%,連續3個(ge)月(yue)在50%以下。從主要國(guo)家看,除加拿大制(zhi)(zhi)(zhi)造(zao)(zao)業(ye)PMI環比(bi)回(hui)(hui)落外,巴西(xi)、墨(mo)西(xi)哥和美國(guo)制(zhi)(zhi)(zhi)造(zao)(zao)業(ye)PMI均有(you)不同程(cheng)度回(hui)(hui)升(sheng)。綜(zong)合指(zhi)數(shu)變化,美洲制(zhi)(zhi)(zhi)造(zao)(zao)業(ye)增速結束連降走勢(shi),但仍在50%以下,整體運(yun)行仍然偏弱(ruo)。

美(mei)(mei)國制造業(ye)的(de)波動仍是導致美(mei)(mei)洲乃至(zhi)(zhi)(zhi)全球(qiu)經濟(ji)變化的(de)重要因素(su)。ISM報告顯示(shi)(shi),2019年10月(yue)(yue)(yue)美(mei)(mei)國制造業(ye)PMI較上(shang)(shang)月(yue)(yue)(yue)回升0.5個(ge)(ge)百(bai)分(fen)(fen)點(dian)至(zhi)(zhi)(zhi)48.3%。分(fen)(fen)項指(zhi)數(shu)(shu)(shu)顯示(shi)(shi),制造業(ye)生產活動繼續放(fang)緩,生產指(zhi)數(shu)(shu)(shu)連續兩個(ge)(ge)月(yue)(yue)(yue)環比下降(jiang),本(ben)月(yue)(yue)(yue)降(jiang)至(zhi)(zhi)(zhi)46.2%。需求(qiu)(qiu)回升是本(ben)月(yue)(yue)(yue)美(mei)(mei)國制造業(ye)反彈(dan)的(de)主要驅動力。新訂單指(zhi)數(shu)(shu)(shu)較上(shang)(shang)月(yue)(yue)(yue)上(shang)(shang)升1.8個(ge)(ge)百(bai)分(fen)(fen)點(dian)至(zhi)(zhi)(zhi)49.1%,新出(chu)口訂單指(zhi)數(shu)(shu)(shu)較上(shang)(shang)月(yue)(yue)(yue)上(shang)(shang)升9.4個(ge)(ge)百(bai)分(fen)(fen)點(dian)至(zhi)(zhi)(zhi)50.4%,國內外需求(qiu)(qiu)均(jun)有(you)回升。在需求(qiu)(qiu)帶動下,美(mei)(mei)國就業(ye)活動也(ye)有(you)所回升。從業(ye)人員指(zhi)數(shu)(shu)(shu)較上(shang)(shang)月(yue)(yue)(yue)上(shang)(shang)升1.4個(ge)(ge)百(bai)分(fen)(fen)點(dian)至(zhi)(zhi)(zhi)47.7%。綜合指(zhi)數(shu)(shu)(shu)變化,在需求(qiu)(qiu)拉動下,美(mei)(mei)國制造業(ye)有(you)所反彈(dan),但指(zhi)數(shu)(shu)(shu)連續3個(ge)(ge)月(yue)(yue)(yue)在50%以下,表明反彈(dan)力度不強。受調(diao)查企(qi)業(ye)普(pu)遍認為關稅壓力和未來(lai)(lai)美(mei)(mei)國經濟(ji)增(zeng)長的(de)不確定性(xing)仍是困(kun)擾當前制造業(ye)增(zeng)長的(de)主要方面(mian)。美(mei)(mei)聯儲近(jin)期發布的(de)全球(qiu)經濟(ji)調(diao)查報告認為,美(mei)(mei)國經濟(ji)增(zeng)長步伐已放(fang)慢,并降(jiang)低了對未來(lai)(lai)6到12個(ge)(ge)月(yue)(yue)(yue)的(de)增(zeng)長預期。

亞洲制造業增速放緩,PMI有所回落

2019年10 月份(fen),亞洲(zhou)(zhou)(zhou)制(zhi)(zhi)造(zao)(zao)(zao)業(ye)(ye)(ye)(ye)(ye)PMI較上月回(hui)落0.5個(ge)百(bai)分點至49.5%。各(ge)主要國(guo)(guo)家中(zhong),中(zhong)國(guo)(guo)、印度(du)、日本(ben)(ben)等國(guo)(guo)家制(zhi)(zhi)造(zao)(zao)(zao)業(ye)(ye)(ye)(ye)(ye)PMI均有(you)不同(tong)程(cheng)度(du)回(hui)落。綜合(he)指數(shu)變化(hua),本(ben)(ben)月亞洲(zhou)(zhou)(zhou)制(zhi)(zhi)造(zao)(zao)(zao)業(ye)(ye)(ye)(ye)(ye)增(zeng)速(su)(su)有(you)所放(fang)緩(huan),但指數(shu)仍(reng)保持(chi)(chi)在(zai)49%以(yi)上,高于(yu)全球(qiu)制(zhi)(zhi)造(zao)(zao)(zao)業(ye)(ye)(ye)(ye)(ye)PMI,表(biao)明亞洲(zhou)(zhou)(zhou)制(zhi)(zhi)造(zao)(zao)(zao)業(ye)(ye)(ye)(ye)(ye)增(zeng)長(chang)仍(reng)相對平穩。中(zhong)國(guo)(guo)制(zhi)(zhi)造(zao)(zao)(zao)業(ye)(ye)(ye)(ye)(ye)增(zeng)速(su)(su)的放(fang)緩(huan)是(shi)導(dao)致(zhi)亞洲(zhou)(zhou)(zhou)制(zhi)(zhi)造(zao)(zao)(zao)業(ye)(ye)(ye)(ye)(ye)PMI回(hui)落的主要因(yin)素。中(zhong)國(guo)(guo)制(zhi)(zhi)造(zao)(zao)(zao)業(ye)(ye)(ye)(ye)(ye)增(zeng)速(su)(su)的放(fang)緩(huan)是(shi)受多(duo)個(ge)因(yin)素影響。一是(shi)當前經(jing)濟結(jie)構持(chi)(chi)續優化(hua),高耗能行業(ye)(ye)(ye)(ye)(ye)逐步(bu)退(tui)化(hua),客觀上對經(jing)濟增(zeng)速(su)(su)有(you)較大影響。二是(shi)節假(jia)日短(duan)期性因(yin)素對市場(chang)供需增(zeng)長(chang)有(you)一定影響。三(san)是(shi)國(guo)(guo)際貿(mao)易保護主義(yi)導(dao)致(zhi)外需增(zeng)速(su)(su)下降。伴(ban)隨經(jing)濟增(zeng)速(su)(su)放(fang)緩(huan)的是(shi)發(fa)展質量的提升。中(zhong)國(guo)(guo)產(chan)業(ye)(ye)(ye)(ye)(ye)結(jie)構持(chi)(chi)續優化(hua)已取得較好成果,新動能加速(su)(su)增(zeng)長(chang),且具有(you)較好協同(tong)性。裝備(bei)制(zhi)(zhi)造(zao)(zao)(zao)業(ye)(ye)(ye)(ye)(ye)、高技術(shu)產(chan)業(ye)(ye)(ye)(ye)(ye)和(he)消費品行業(ye)(ye)(ye)(ye)(ye)均保持(chi)(chi)較好增(zeng)勢,對經(jing)濟高質量發(fa)展起(qi)到較好的帶(dai)動作用。

亞(ya)洲制(zhi)造(zao)業PMI雖有(you)所(suo)回落,但(dan)連續5個(ge)月(yue)穩定在49%以(yi)上,表明受全(quan)球(qiu)(qiu)經濟(ji)(ji)(ji)(ji)增(zeng)速放緩影響(xiang),亞(ya)洲制(zhi)造(zao)業增(zeng)速也有(you)所(suo)回落,但(dan)整體運行(xing)穩定。IMF在近期的(de)報(bao)告(gao)中預測亞(ya)洲經濟(ji)(ji)(ji)(ji)增(zeng)速將(jiang)有(you)所(suo)放緩,但(dan)仍將(jiang)是全(quan)球(qiu)(qiu)經濟(ji)(ji)(ji)(ji)增(zeng)長(chang)的(de)重要(yao)引擎。2019年亞(ya)洲對(dui)全(quan)球(qiu)(qiu)經濟(ji)(ji)(ji)(ji)增(zeng)長(chang)的(de)貢獻率將(jiang)超過三分(fen)之二,其中中國對(dui)全(quan)球(qiu)(qiu)經濟(ji)(ji)(ji)(ji)增(zeng)長(chang)的(de)貢獻率將(jiang)達到39%。

澳洲制造業增速明顯放緩,PMI有所回落

2019年10月(yue),澳(ao)(ao)大(da)利亞制(zhi)(zhi)造業PMI較(jiao)上(shang)(shang)(shang)月(yue)回落3.1個百分(fen)點至51.6%,結束了連續上(shang)(shang)(shang)升(sheng)走勢(shi),表明澳(ao)(ao)洲(zhou)制(zhi)(zhi)造業增(zeng)速較(jiao)上(shang)(shang)(shang)月(yue)明顯放緩。本月(yue)制(zhi)(zhi)造業PMI的(de)大(da)幅回落,表明在(zai)全球經(jing)濟走勢(shi)趨弱的(de)背景下,澳(ao)(ao)洲(zhou)制(zhi)(zhi)造業的(de)波(bo)動也(ye)有所加劇,但指數水平(ping)仍(reng)保持(chi)在(zai)51%以上(shang)(shang)(shang),意味著澳(ao)(ao)大(da)利亞制(zhi)(zhi)造業仍(reng)保持(chi)較(jiao)快增(zeng)長。為了應對經(jing)濟波(bo)動,澳(ao)(ao)聯儲已經(jing)三次(ci)降息。制(zhi)(zhi)造業增(zeng)速的(de)波(bo)動也(ye)在(zai)一定程度上(shang)(shang)(shang)強化了澳(ao)(ao)聯儲繼續降息的(de)預期。

非洲制造業增速有所加快, PMI明顯回升

2019年(nian)10月(yue)份,非(fei)洲(zhou)(zhou)制(zhi)(zhi)造(zao)業(ye)(ye)PMI較上(shang)(shang)月(yue)上(shang)(shang)升(sheng)2.3個百分點至(zhi)52.5%。從主要(yao)(yao)國家看,南(nan)非(fei)制(zhi)(zhi)造(zao)業(ye)(ye)PMI大(da)(da)幅回(hui)(hui)升(sheng)和尼日(ri)利亞制(zhi)(zhi)造(zao)業(ye)(ye)高位回(hui)(hui)升(sheng)共同(tong)推動了本月(yue)非(fei)洲(zhou)(zhou)制(zhi)(zhi)造(zao)業(ye)(ye)的(de)明顯(xian)回(hui)(hui)升(sheng)。綜(zong)合指數變(bian)化(hua),非(fei)洲(zhou)(zhou)制(zhi)(zhi)造(zao)業(ye)(ye)增速(su)較上(shang)(shang)月(yue)有所(suo)加快(kuai)(kuai),繼續保持較快(kuai)(kuai)增長趨勢,再次證明了非(fei)洲(zhou)(zhou)的(de)發(fa)展(zhan)潛力(li)巨大(da)(da)。尼日(ri)利亞和南(nan)非(fei)兩(liang)(liang)大(da)(da)非(fei)洲(zhou)(zhou)經濟(ji)體最近達(da)成共識,要(yao)(yao)加強兩(liang)(liang)國在多領域的(de)經貿合作,將會為(wei)兩(liang)(liang)國制(zhi)(zhi)造(zao)業(ye)(ye)乃至(zhi)非(fei)洲(zhou)(zhou)制(zhi)(zhi)造(zao)業(ye)(ye)發(fa)展(zhan)帶來更(geng)為(wei)積極的(de)影響(xiang)。為(wei)了支持非(fei)洲(zhou)(zhou)經濟(ji)發(fa)展(zhan),非(fei)洲(zhou)(zhou)發(fa)展(zhan)銀行(xing)(xing)已(yi)經批(pi)準1250萬歐元的(de)資(zi)金支持非(fei)洲(zhou)(zhou)地區的(de)中小(xiao)企(qi)業(ye)(ye)發(fa)展(zhan)。IMF和世行(xing)(xing)兩(liang)(liang)大(da)(da)機(ji)構均認為(wei),非(fei)洲(zhou)(zhou)經濟(ji)增速(su)有望在明年(nian)延續反彈(dan),但考慮到全球經濟(ji)環境趨弱,國際資(zi)本回(hui)(hui)流(liu)的(de)鞥因素,非(fei)洲(zhou)(zhou)經濟(ji)發(fa)展(zhan)同(tong)樣(yang)面(mian)臨下行(xing)(xing)風險。

【責任編輯:李瑛】

掃一掃在手機打開當前頁